| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 배터리팩

- 프로테라 차트

- VEV

- 프로테라 배터리팩

- 전기차

- 프로테라 목표가

- PTRA

- proterra

- 프로테라 가이던스

- 프로테라 전망

- 프로테라 공장

- Volta Zero

- 프로테라 기관

- 프로테라

- 프로테라 버스

- 프로테라 배터리

- EV BUS

- 프로테라 계약

- EVbus

- 전기버스

- 프로테라 어닝

- 프로테라 기술적분석

- 전기배터리

- 프로테라 매수

- 프로테라 목표주가

- 프로테라 실적발표

- 전기상용차

- 프로테라 주가

- 프로테라 실적

- 프로테라 애널리스트

- Today

- Total

소소미국주식

프로테라(PTRA, Proterra) 4분기 실적발표 본문

EPS : - 0.50$ - 컨센 미달( -0.22$ )

매출 : 79.99M - 컨센 미달(6.89M)

불확실성으로 가득 찬 1년 동안, 우리는 2022년 전체 연도의 수익 지침을 달성하는 동시에 계속되는 부품 부족을 능숙하게 처리하고 현재까지 가장 큰 배터리 제조 용량 확장을 완료했습니다.

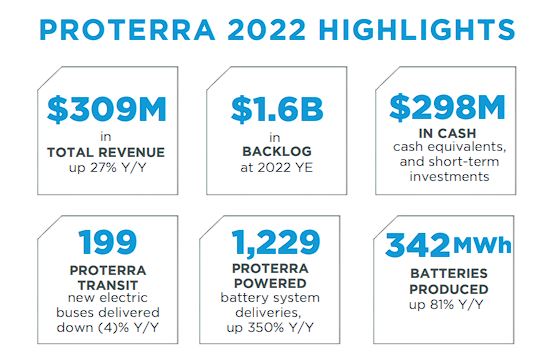

2022년 4분기 매출은 2021년 4분기 대비 17% 증가한 8,000만 달러로, Proterra Powered의 302개 배터리 시스템 배송으로 전년 대비 117% 증가 , Proterra Transit에서 47대의 새로운 전기 버스 배송으로 전년 대비 ( 13)% 감소 , Proterra Energy의 6.5메가와트(MW) 충전 솔루션 제공으로 전년 대비 242% 증가했습니다.

우리는 2021년에 비해 27% 성장한 3억 940만 달러의 연간 매출로 2022년을 마감했으며, 연장된 부품 부족을 포함하여 연중 직면한 여러 가지 문제에도 불구하고 대략 3억 ~ 3억 2,500만 달러의 매출 지침 범위의 중간점에 도달했습니다. 인플레이션과 금리 급등, 러시아와 우크라이나 간의 전쟁. 2022년 전체 기간 동안 Proterra Powered and Energy 매출은 2021년 대비 150% 증가한 1억 1,830만 달러를 기록했고 Proterra Transit 매출은 2.3% 감소한 1억 9,110만 달러를 기록했습니다. 또한 우리는 총 수주잔고가 약 16억 달러로 올해를 마감했습니다.¹ 우리 는 수주잔고가 앞으로 몇 년 동안 우리를 대비할 수 있다고 믿는 상당한 잠재적 성장에 대해 기쁘게 생각하지만, 우리는 2022년 총 마진에 실망했습니다. 주로 인플레이션, 공급망 중단, 공급업체 벌금, 버스 용량 활용도 저하, 재고 및 연말 회계 트루업, 새로운 Powered 1 공장의 시작 비용의 영향으로 압박을 받았습니다.

지난 몇 년 동안 우리는 전기 교통 버스를 생산하는 기본 기반에서 미국의 상업용 및 산업용 차량 OEM에 배터리 및 전기화 기술의 선도적인 공급업체가 되기 위해 사업을 확장하는 데 많은 자본, 시간 및 노력을 투자했습니다. 그리고 유럽. 2022년에는 전기 자동차 채택이 버스에서 트럭, 기타 상업용 및 산업용 차량으로 확대되는 것처럼 이 목표를 향해 진전을 이루었습니다. 이와 함께 2023년에 온라인으로 전원을 공급하고 생산을 늘릴 것으로 예상되며, 2023년 2분기에 그린빌에서 버스 제조를 통합할 계획과 2023년 1분기에 발표된 최근 인력 구조 조정을 통해 비용 절감을 위한 토대를 마련 했습니다 . 현금 소비를 줄이고 잠재적 수익성에 대한 경로를 개선합니다

프로테라 전원 및 에너지

Proterra Powered & Energy 의 2022년 4분기 매출은 Proterra Powered 및 Proterra Energy 의 강력한 배송 증가에 힘입어 2021년 4분기 1,300만 달러에서 141% 증가한 3,150만 달러를 기록했습니다.

Proterra Powered는 2022년 4분기에 302대의 차량용 배터리 시스템을 제공했으며, 이는 2021년 4분기의 139개에서 117% 증가한 것입니다. Proterra Powered는 1년 내내 1,229개의 배터리 시스템을 제공했으며 이는 전년 대비 350% 증가한 것으로, 17개 상업 및 산업 분야에 걸쳐 제공되었습니다. 시제품 및 생산 차량을 포함한 차량 제조업체. 2022년 말까지 Proterra Powered는 2018년부터 OEM에 1,600대 이상의 차량용 배터리 시스템을 제공했습니다( Proterra Transit의 경우 1,000대 이상 제외).

Proterra Transit을 위해 내부적으로 생산된 배터리 포함 )은 2021년 4분기 44MWh에 비해 2022년 4분기에는 87MWh로 전년 대비 98% 증가했습니다 . 2021년 MWh.

EPA의 클린 버스 학교 프로그램(Clean Bus School Program)에서 연간 최대 10억 달러에 이르는 업계 전반의 자금 지원에 힘입어 전기 통학 버스 수요의 상당한 성장을 보완하면서 우리는 또한 전기 트럭으로 고무적인 추진력을 경험하고 있습니다 .

또한 Proterra Energy의 충전 솔루션 배송은 2022년 4분기에 6.5MW로 2021년 4분기 1.9MW에 비해 242% 증가했지만 2022년 3분기에 배송된 22.5MW보다 낮습니다.

대중교통 이용객. 2022년 한 해 동안 Proterra Energy는 전년 대비 143% 증가한 35MW를 공급했습니다 .

2022년 말 Proterra Powered & Energy의 잔고는 총 약 10억 달러였습니다.

프로테라 트랜짓

Proterra Transit은 2022년 4분기에 47대의 새로운 전기 대중교통 버스를 인도했는데, 특히 와이어링 하니스의 지속적인 부족으로 인해 분기의 버스 생산량이 감소하면서 전년 대비 13% 감소했습니다. 4분기 배송에는 Miami-Dade Transit 및

CityBus 와 새로운 고객인 University of California, San Diego. 또한 이번 분기에 4대의 중고 버스를 인도했습니다. 전체적으로 매출은 2021년 4분기 5,540만 달러에 비해 2022년 4분기에는 4,850만 달러로 12% 감소했습니다.

Proterra Transit은 2022년 한 해 동안 199대의 새로운 전기 대중교통 버스를 인도했는데, 이는 주로 와이어링 하니스 부족으로 인해 2021년의 208대에서 감소한 것입니다. Proterra Transit 수익은 전년 대비 2% 감소한 1억 9,110만 달러를 기록했습니다.

2022년 말 Proterra Transit의 수주 잔고는 약 5억5500만 달러로 2021년 말보다 약 1억 달러 증가했습니다.

2022년 4분기 및 2022년 회계연도 재무

2022년 4분기 총 매출은 2021년 4분기 6,840만 달러에 비해 17% 증가한 8,000만 달러를 기록했으며, 2022년 총 매출은 2021년 2억 4,300만 달러에서 전년 대비 27% 증가한 3억 940만 달러를 기록했습니다.

2022년 4분기 총 손실은 (2030만 달러)로 2021년 4분기 총 손실(280만 달러)과 비교됩니다. 2022년 4분기 총 마진이 우리의 잠재적 수익성을 대표한다고 생각하지 않습니다. 한편으로는 2022년 4분기 에 버스 차체 구매를 위한 최소 약정과 관련된 벌금 770만 달러, 재고 및 기타 연말 정산 500만 달러, 시작 비용 280만 달러를 포함하여 여러 가지 주목할만한 비용이 포함됩니다. 새로운 Powered 1 배터리 제조 시설의 건설과 관련된 비용. 또한 2022년 4분기 마진은 부품 부족과 관련된 제조 비효율성과 활용도 저하로 인해 영향을 받았습니다.

2022년 총 손실은 (2,400만 달러) 2021년 총 이익 210만 달러와 비교하여 주로 위에서 설명한 2022년 4분기 기간 비용과 2022년 Powered 1의 시작 비용 630만 달러로 인해 발생했습니다.

운영 효율성을 개선하고 공급망 및 유통 물류를 간소화하며 조직의 복잡성과 시설 비용을 줄이기 위한 2023년 이니셔티브의 일환으로 2023년 1월에 모든 Proterra Transit 전기 버스 생산을 통합하여 City of Industry 시설을 폐쇄할 계획을 발표 했습니다 . 2023년 2분기 초까지 Greenville 시설에서, City of Industry의 배터리 생산은 2023년 3분기 말까지 Powered 1에서 통합될 예정입니다. 이를 통해 2023년 말까지 총 마진에 대한 Proterra의 기여도가 개선될 것으로 기대합니다.

연구 개발 비용은 2021년 4분기 1,250만 달러에 비해 2022년 4분기에는 1,880만 달러로 전년 동기 대비 50% 증가했습니다. 이는 주로 신제품 개발에 대한 지속적인 투자와 예상되는 미래 성장을 지원하기 위한 고객 프로그램 덕분입니다. 판매, 일반 및 관리 비용은 2021년 4분기 2,550만 달러에 비해 2022년 4분기에 3,460만 달러로 전년 동기 대비 35% 증가했으며, 이는 주로 인건비, Powered 1 시설의 시작 비용 및 주식 기반 보상으로 인해 발생했습니다. 비용. 총 운영 비용은 2021년 4분기 3,800만 달러에서 2022년 4분기 5,330만 달러로 전년 동기 대비 40% 증가했지만, 2022년 3분기 5,670만 달러에서 6% 감소했습니다. 2022년 전체 운영 비용은 전년 대비 52% 증가했습니다. 1억 9,690만 달러, 주식 기반 보상 비용 2,010만 달러를 포함합니다.

2022년 4분기 순손실은 8100만 달러로 2021년 4분기 순손실은 4510만 달러였다. 2022년 연간 순손실은 $(2억 3,800만), 2021년 순손실 $(2억 5,000만)에 비해 2022년 4분기 조정 EBITDA* 손실은 $(5,960만), 조정 EBITDA 손실은 $( 2021년 4분기에는 3,240만 달러 였습니다. 2022년 전체 조정 EBITDA 손실은 1억 7,280만 달러로 2021년 조정 EBITDA 손실(9,710만 달러)과 비교됩니다.

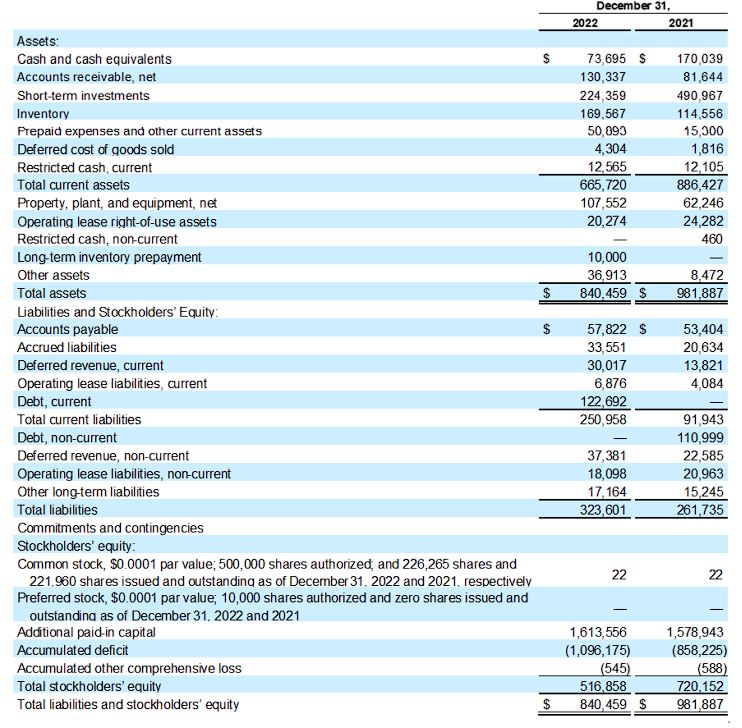

자본 지출은 2022년 4분기 총 1,760만 달러로 2021년 4분기 1,050만 달러, 2022년 연간 5,950만 달러로 2021년 2,340만 달러에서 증가했으며, 주로 Powered 1의 확장과 관련이 있습니다. 2022년 12월 31일 현재 , 현금, 현금 등가물 및 단기 투자는 총 2억 9,810만 달러입니다. 우리는 기본 주식 2억 2,630만 주와 전환 부채 잔액 1억 7,080만 달러로 2022년 4분기를 마감했습니다.

채무 약정 공개

미결제 부채와 관련하여 2023년 2월 17일에 제출된 8-K에 보고된 바와 같이, 당사는 2022년 12월 31일에 끝나는 분기에 대한 최소 유동성 약정(8-K에 설명됨)에 대한 전환사채에 따라 제한 면제를 받았습니다. . 또한 2022년 양식 10-K의 연례 보고서에 포함될 감사 보고서에 부채 계약에 따른 채무 불이행 사건이 될 계속 기업 자격이 포함될 것으로 기대합니다. 그 결과 2023년 3월 31일까지 양식 10-K의 2022년 연례 보고서에 포함될 감사 보고서와 관련하여 전환사채에 따라 해당 약정에 대한 제한적 면제를 예상했습니다 . 2023년 3월 31일 이후에 면제를 받을 수 없는 경우 당사는 컨버터블 노트에 따라 불이행 상태가 됩니다. 또한 2023년 3월 31일로 종료되는 분기에 대한 최소 유동성 약정을 충족하지 못할 수 있으며 이는 부채 계약 에 따른 불이행이기도 합니다. 그러나 우리는 적시에, 유리한 조건으로 또는 전혀 해결을 보장할 수 없습니다.

해당 최소 유동성 약정

구매 계약 섹션 7.1(k)에 따라 회사는 각 분기의 마지막 날을 기준으로 유동성(여기에서 정의됨)을 유지해야 합니다.

(a) 7,500만 달러 및 (b) (i) 현금 소진 금액(정의된 바에 따름)을 곱한 것과 같은 금액 중 더 큰 금액

(ii) 4("최소 유동성 약정") 및 섹션에 따라 해당 월 말에 종료되는 3개월 동안의 운영에서

구매 계약의 7.1(a)에 따라 회사는 투자자(여기에 정의된 바와 같이) 각각에 대한 특정 재무 및 기타 정보를 제공해야 합니다.

완료된 회계 기간("보고 계약").

재무재표를 보시면 아시겠지만, 현금으로 73.6M정도 보유중이고 단기투자(short-term investments)로 224M정도를 보유중입니다. 이부분에서 유동성약정의 기준인 현금보유 75M를 미달해서 채무불이행을 언급하는것 같은데, 단기 투자에대한 회수가 어떻게 되는지는 모르겠지만, 이미 shelf offering도 공시했기때문에, 해당 유동성부족으로 상장폐지가 될확률은 거의 없다고 생각하셔도 될것같습니다.

시야

올인하여 우리는 2022년 장기 사업 계획에서 엄청난 진전을 이루었다고 믿습니다. 기술, 제품 포트폴리오 및 제조 능력에 대한 수년간의 투자 끝에 전기 운송 버스 분야의 초기 리더십을 성공적으로 활용하여 미국과 유럽의 광범위한 상업용 및 산업용 차량 시장에 배터리 및 전기화 기술을 제공하는 최고의 공급업체입니다.

(a) Proterra Powered & Energy의 잔고가 거의 10억 달러(또는 Proterra Transit를 포함하여 총 16억 달러), (b) 새로운 Powered 1 공장에서 생산이 시작되고 증가하는 미국 배터리 제조 용량의 여러 GWh , 그리고 ( c) 2028년까지 계약된 배터리 셀 공급, 우리는 Proterra Powered & Energy가 올해 처음으로 우리 수익의 대부분을 창출할 것으로 믿습니다.

스텝밴 에서 트럭, 배달 밴, 건설 및 항만 장비로 백로그를 크게 확장했습니다 . 2022년에 우리는 Proterra 역사상 최초이자 최대 규모의 다목적 멀티 GWh 배터리 제조 시설을 건설했습니다 . 2023년에는 이 백로그를 충족하고 배터리 생산을 효율적으로 늘리는 동시에 총 마진을 개선하고 손실을 줄이며 현금 소비를 줄이는 데 집중할 것으로 예상됩니다.

우리는 연간 45%에서 61% 사이의 예상 성장을 나타내는 4억 5천만 달러에서 5억 달러 범위의 매출에 대한 2023년 전체 지침을 설정합니다. Powered 1의 초기 생산 비효율성과 저활용률이 상반기에 총 손실로 이어질 것으로 예상하지만 2023년 하반기에는 긍정적인 총 마진을 예상합니다. 또한 2023년 1월에 발표된 인력 구조 조정에 따라 2023년에는 운영 비용이 약 1,500만 달러 감소할 것으로 예상됩니다. 또한 2023년 전체 자본 지출은 약 2,500만 달러로 예상됩니다.²

상업용 차량 시장이 무공해 파워 트레인으로 전환함에 따라 Proterra Powered 배터리 기술, Proterra Energy 충전 솔루션, Valance SaaS 제품 및 Proterra Transit 버스 의 조합을 통해 Proterra를 제공할 수 있는 고유한 브랜드로 자리 잡았습니다. 미래의 요구 사항에 대한 솔루션을 갖춘 상용차 제조업체 및 차량 운영업체 . . 우리는 이 새로운 상용차 전기화 시대에 우리가 확립한 중심 역할에 대해 더할 나위 없이 기쁩니다. 그리고 우리의 여정을 도와준 과거와 현재의 모든 직원들에게 영원한 감사를 표합니다.

요약해보자면, 이번 분기 실적은 심각하게 미스고 이번년도 실적은 여차저차 가이던스는 맞지만 운영비용이 너무 많이들었습니다. 올해 2023년 가이던스는 컨센서스인 533M에서 450~ 500M으로 낮춰졌습니다. 다만 올해는 비용을 줄이고 마진 향상에 총력을 다한다고하니 그부분에서 얼마나 진전을 이뤄내는지 지켜봐야할것같습니다.

여러모로 좋지않은 실적과 가이던스 그리고 운영진의 쓰레기같은 대응덕에 주주들만 피해보네요..

'프로테라(PTRA).' 카테고리의 다른 글

| 프로테라 2022년 4분기 실적 컨퍼런스콜 전문 (6) | 2023.03.18 |

|---|---|

| 프로테라 벨류에이션 분석 (2) | 2023.03.17 |

| 프로테라(PTRA,proterra) 15일 장마감후 실적발표예정 (4) | 2023.03.14 |

| 프로테라(PTRA, proterra) 22년 4분기 기관보유량 (9) | 2023.02.28 |

| 프로테라(PTRA,Proterra) 3대주주 블랙록 약130만주 추가매수 (3) | 2023.02.04 |